- 統計・データ

22/05/05

首都圏マルチテナント施設、大量供給で空室率が2・1ポイント上昇

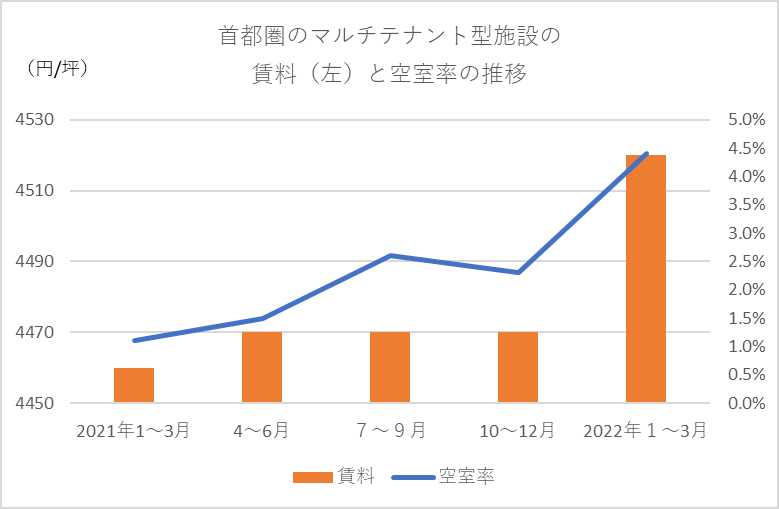

CBREの調査によると2022年1~3月、首都圏のマルチテナント型の物流施設は、85・8万平方メートルの大量供給があり空室率が21年10~12月期比2・1ポイント上昇の4・4%となった。需要は堅調だったものの、調査開始となる04年以来最大の供給量が、空室率を押し上げた。

空室率をエリア別にみると、東京ベイエリアは、新規施設が空室のまましゅん工し、空室率が同12・7ポイント上昇の13・2%。外環道エリアは、2棟が満床しゅん工し、既存施設の空室も消化され同1・5ポイント低下の0・9%。

国道18号線エリアは、同2・4ポイント上昇し、5・4%。5棟42・9万平方メートルと過去2番目の供給量だった。圏央道エリアは、同2・2ポイント上昇の3・1%。新規供給1棟が空室を残してしゅん工した上、既存物件でも空室が増加した。

首都圏の賃料全体は同1・1%上昇の1坪当たり4520円。空室が少ない地域で賃料の上昇があったことに加え、高賃料の都市型施設のしゅん工が賃料を押し上げた。東京ベイエリアなどでは、底堅い需要が賃料を押し上げている。半面大量供給があった神奈川県や、圏央道沿いで空室が長期化している地域などで賃料が下落傾向。CBREは、「23年にかけての大量供給により需給緩和の基調。エリアによっては今後賃料が弱含むことも考えられる」としている。

出所)CBRE調査

他の都市圏では、近畿圏が、同0・9ポイント上昇し、2・1%。新規物件が空室を残してしゅん工したことが主な要因。底堅い需要に支えられ、現在建設中の物件でも借り手が決まっていて、今後も需給は引き締まった推移となる見込み。中部圏では、同0・5ポイント低下し4・6%。新規供給物件はなかったが、コロナ禍で物流網が混乱する中、一時的な保管量の増大や供給網の見直しなどが進み既存物件の空室が消化された。

執筆者:Ye-Live編集部

物流の専門紙『輸送経済』がリリース情報を中心にお届けしています